Como Comprar una Casa de 1 Millón

¿Es posible comprar una casa de 1 Millón de dólares? ¿Cuánto Dinero tienes que ganar al año?

¿Qué vale un Millón de dólares a día de hoy?

Hace ya unos cuantos años $1 millón de dólares solía ser dinero más que suficiente para vivir toda tu vida, sin embargo esos días ya quedaron atrás.

Hoy en día, al menos si te encuentras en una de las grandes ciudades de Canadá por ejemplo, te tienes que considerar afortunado si encuentras una casa decente por menos de 1 millón de dólares.

Y si estás pensando, ¡pero qué dices Hugo, estas loco! ¡Estos datos no pueden ser reales! Entonces deberías saber que el precio medio de la vivienda en 2019 en ciudades como Toronto, Nueva York, Los Angeles o Vancouver entre muchas otras, fue cercano al millón de dólares.

Hoy vamos analizar al detalle cuánto dinero deberías ganar al año y todos los requisitos que deberías cumplir para poder permitirte una hipoteca de 1 millón de dólares.

No te Pierdas todos mis TRUCOS para INVERTIR TU DINERO

¿Quieres tener Healthy Pockets?

El Poder de la Inflación

Lo primero de todo quiero hablar del poder de la Inflación a lo largo de los años. Y si tú también naciste a finales de los 80 o principios de los 90 sabrás como el poder de compra de 1 millón de dólares hace un par de décadas era mucho mayor de lo que lo es hoy en día.

Ya que como he explicado muchas veces en otros de mis videos, por culpa de la inflación y debido al incremento del precio de los bienes y servicios el dinero pierde valor cada año. Y esto afecta tanto a la comida, productos de electrónica, y sí, incluso al precio de la vivienda.

Y para calcular de manera rápida y sencilla la evolución de la Inflación a lo lago de los años yo utilizo smartasset,

Por ejemplo, tomando de referencia un millón de dólares en 1990, puedes ver cómo valdría lo mismo que un $1.318,000 en el año 2000, o $1,669.000 en 2010 o un poco más de $2,000,000 a día de hoy.

¿Cuales son los requisitos para que te aprueben una Hipoteca de 1 Millón de Dólares?

La gran mayoría de las personas que están pensando en comprar una casa de 1 millón, no tienen 1 millón suelto en efectivo para comprarla. Lo más normal es que tengan que ahorrar para poder pagar la entrada y cumplir todos los requisitos necesarios para poder aplicar a una hipoteca.

Para saber si te van a conceder una hipoteca hay tres factores importantes que deberías tener en cuenta sin importar el lugar donde vayas a comprar. Qué son: la entrada, los costos de cierre y los ratios de deuda.

1. Entrada

Si no tienes ahorrado una suma importante de dinero para la entrada, siento decirte que va ser muy complicado que te aprueben la hipoteca.

Ahorrar lo suficiente para poder pagar la entrada de la casa te puede llevar mucho tiempo y trabajo, además según el Pais y las leyes donde estes pensando en comprar la propiedad, esto podría ser más o menos complicado.

Qué quiero decir con esto, por ejemplo en Canadá para comprar una vivienda cuyo valor sea superior al $1,000,000, es obligatorio pagar al menos un 20% de entrada o lo que es lo mismo $200,000.

Y deja que te explique el porqué: para poder comprar una casa con menos de un 20% de entrada, vas a tener la obligación de contratar un seguro en tu hipoteca, y esto tiene su lógica, ya que es necesario para que el prestamista pueda estar cubierto en cierta medida si dejas de pagar las cuotas de tu hipoteca. En Canadá la empresa de seguros encargada de vender estos seguros para tu Hipoteca es (CMHC), y esta no concede seguros para propiedades mayores al millón de dólares.

2. Costos de Cierre

Bueno ya sabemos que lo primero de todo vamos a tener que tener ahorrado para la entrada $200,000. Pero siento decirte que estos no son los únicos gastos que vamos a tener que afrontar por adelantado.

Probablemente habréis oido hablar sobre los costos de cierre, pero, ¿qué son exactamente?, y ¿cuánto van a ser para una propiedad de 1 millón de dólares?

Los costos de cierre van a ser aproximadamente entre en un 1.5% y 4 % sobre el valor de la propiedad y estarían incluidos: la inspección, gastos legales y el impuesto a la transferencia de la propiedad.

Este último es uno de los costes mas caros, y por ejemplo en Toronto, hay que pagarlo dos veces!

El primero por la provincia de Ontario y el segundo por el municipio Toronto. Pero si quieres saber la cantidad exacta para tu país, provincia o municipio hay un montón de calculadoras online que te pueden ayudar a calcular la cantidad específica dependiendo de tu situación.

Pero porque te hagas una idea genérica sobre cuánto pagar en costos de cierre calcula que entre $15,000 y $40,000.

Así que tirando por lo alto y para evitar sorpresas vas a tener que contar con $200,000 para la entrada, mas $40,000 de los costos de cierre un total de $240,000.

Por lo que si tienes casi un cuarto de millón ahorrado, enhorabuena! Ahora lo siguiente toca aplicar a una hipoteca, y ver si cumples los requisitos para que te presten $800,000.

3. Ratios de Deuda

Los prestamistas para poder determinar cuál es la cantidad máxima que vas poder pagar cada mes en tu hipoteca utilizan los ratios de deuda.

En Canadá hay dos ratios de deuda, Y para que lo entiendas de una manera muy fácil son dos fórmulas que van a usar los prestamistas para determinar la cantidad máxima que te pueden prestar.

Esta cantidad es muy importante para saber tu poder de compra ya que una vez que sabemos la cantidad máxima que podemos obtener de un prestamista, solo hay que añadirle el dinero para la entrada para saber la cantidad de casa que te puedes permitir.

Aunque ya he hablado sobre estas dos formulas anteriormente, es muy importante que lo entiendas así que lo voy a repasar de nuevo.

GDS Ratio

Este ratio sirve para calcular si te puedes o no permitir los gastos mensuales asociados únicamente con la casa. Para ello el prestamista va sumar los pagos anuales de tu hipoteca a todos los costos de tener una casa y dividirlos entre tu salario anual o el de tu unidad familiar si aplicas a la hipoteca con tu pareja.

Para que te aprueben el préstamo el resultado de este ratio, debería ser menor a un 32%.

Pero para que lo entiendas mejor, vamos a verlo mejor con un ejemplo:

Para comprar una casa de $1,000,000, vas a tener que poner una entrada del 20% por lo que necesitarías un préstamo de $800,000.

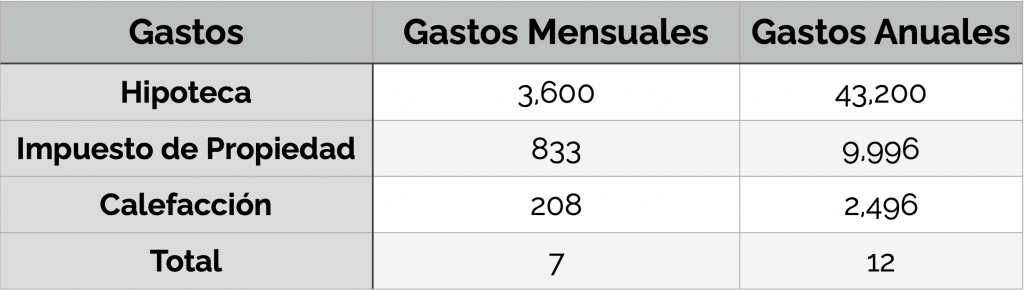

Usando como ejemplo una tasa del 2.54% a 30 años, tendríamos que el coste mensual a pagar en tu hipoteca sería de $3,600 o $43,200 al año. Como tendríamos que añadir también los de los gastos asociados con la casa, habría que sumar $833 mensuales del Impuesto de propiedad, o $9,996 al año.

Y por último los gastos de calefacción y sí vives en Canadá créeme que los vas a necesitar! Serían otros $208 al mes o $2,496. Sumando un total de $4,641 dólares mensuales y $55,692 dólares anuales.

Y como el ratio GDS tiene que ser menor de 32% entonces los ingresos anuales mínimos necesarios de la unidad familiar tendrían que ser de $174,037.

TDS Ratio

Ahora vamos a ver el TDS ratio, este ratio utiliza todos los datos del ratio GDS pero además añade otras deudas u obligaciones mensuales que puedas tener.

Vamos a verlo mejor con otro ejemplo: Cómo puedes ver en la siguiente tabla, tenemos todos los datos del ejemplo anterior, pero además vamos añadir la letra del coche y un préstamo para los estudios, ambos por un valor de $600 mensuales o $7,200 anuales.

Como este ratio no puede ser mayor de un 40%, tu salario anual de tu unidad familiar debería ser de al menos $175,230, y también cómo este número es mayor que el ratio anterior va a ser el mínimo anual a tener en cuenta para poder comprar la casa del millón de dólares.

Comprar una casa de 2,3 o 5 millones

Y ya que me he puesto hacer todos estos cálculos, he dicho porqué no! vamos a ver lo que tendrías que ganar para comprar una casa de 2, 3 y 5 Millones!

Cómo puedes observar para comprar una casa de 2 millones necesitarías una entrada de $400,000 un total de efectivo de $480,000 y un salario anual de $340,000.

Para comprar una casa de 3 millones, necesitarías $600,000 de entrada, $720,000 en efectivo y un salario anual de $506,000.

Y por último para comprar una casa de 5 Millones, necesitarías 1 Millón para la entrada, $1,200,000 en efectivo, y un salario anual de casi $840,000!

Una Casa de un Millón no es la Mejor Decisión Financiera

Bueno pues tal y como hemos calculado con los ratios anteriores, vamos a necesitar al menos un salario anual de $175,203. Pero esto no quiere decir ni mucho menos que tener una hipoteca de $800,000 sea una decisión inteligente, financieramente hablando, ni mucho menos…

Antes de comprar una casa hay muchos otros factores importantes que deberías tener en cuenta:

1 Lo primero de todo es ahorrar o invertir para tu jubilación, por lo que vas a tener que calcular y separar una parte de tu salario todos los meses para tus inversiones. Yo personalmente te recomiendo que al menos sea de un mínimo del 10-15% de tus ingresos brutos mensuales.

2 El siguiente factor a tener en cuenta son las tasas de interés. ¿Y qué quiero decir con esto? Que aunque a día de hoy te puedas permitir una hipoteca a un tipo bajo de interés, las cosas podrían cambiar drásticamente en unos años. Por lo que te recomiendo que te asegures que puedes pagar las cuotas de tu hipoteca antes re hipotecar tu casa a unas tasas de interés más altas.

3 Y por último Hipoteca tu casa no tu vida. Aunque te puedas permitir una hipoteca para comprar una casa de un millón de dólares, asegúrate primero de que no vas a trabajar y trabajar para poder pagar tú hipoteca. Cuenta con tener dinero extra para grandes cambios en la vida como por ejemplo tener un hijo o pagar la universidad de tus hijos. Y sobre todo y más importante que puedas disfrutar de la vida y de tus hobbies, ya que al fin y al cabo la vida son dos días.

Conclusión Final

En resumen, para comprar una casa de 1 millón, vas a necesitar tener ahorrado un montón de efectivo, endeudarte hasta las cejas, vas a necesitar un salario desorbitado, y seguir de cerca cualquier cambio en las tasas de interés que puedan afectar a tu hipoteca.

Yo personalmente aunque cumpliese con todos los requisitos, siempre buscaría una mejor opción aunque tenga ser a las afueras de la ciudad, que no requiera de un desembolso inicial desorbitado y sobre que pueda sacar un beneficio mensual con el alquiler total o parcial de la propiedad.

¡Descarga tu plantilla gratuita para gestionar tus finanzas!

Save to Invest & have Healthy Pockets

By HUGO BOTTO

Invertir en Inmuebles con Poco Dinero

5 Cosas que Deberías saber antes de comprar una Casa

Inversión en Fondos Indexados 2020

¿Es Cardano la Mejor Criptomoneda de 2021?