¿Quieres ahorrar en impuestos? ¿Qué es una cuenta RRSP? ¿Cómo puedo ahorrar para mi futuro en Canadá?

Sino sabes en que consiste esta cuenta o simplemente quieres aprender como ahorrar dinero en impuestos con la cuenta RRSP te recomiendo que veas este video.

Aprende en tan solo 5 minutos todo lo que necesitas saber para aprovechar al máximo los beneficios de esta cuenta y ver tus inversiones crecer!

Saber acerca de tus Impuestos es fundamental para poder beneficiarnos de cualquier ventaja que el gobierno nos ofrezca. Conocer como funcionan los Impuestos = Healthy Pockets.

¿Qué es un RRSP account?

“Registered Retirement Savings Plan”

La cuenta RRSP nace para cubrir la necesidad que tenían los contribuyentes en Canadá, que querían tener dinero en el banco cuando se jubilarán. Aunque por el nombre pueda parecer un tipo de cuenta ahorro con un interés más alto o mayor rentabilidad, se trata de una cuenta de Inversión.

Dentro de todas las características, destacaría las ventajas fiscales en relación al ahorro en taxes.

¿QUIERES TENER HEALTHY POCKETS?

Como ahorrar en Impuestos con la cuenta RRSP

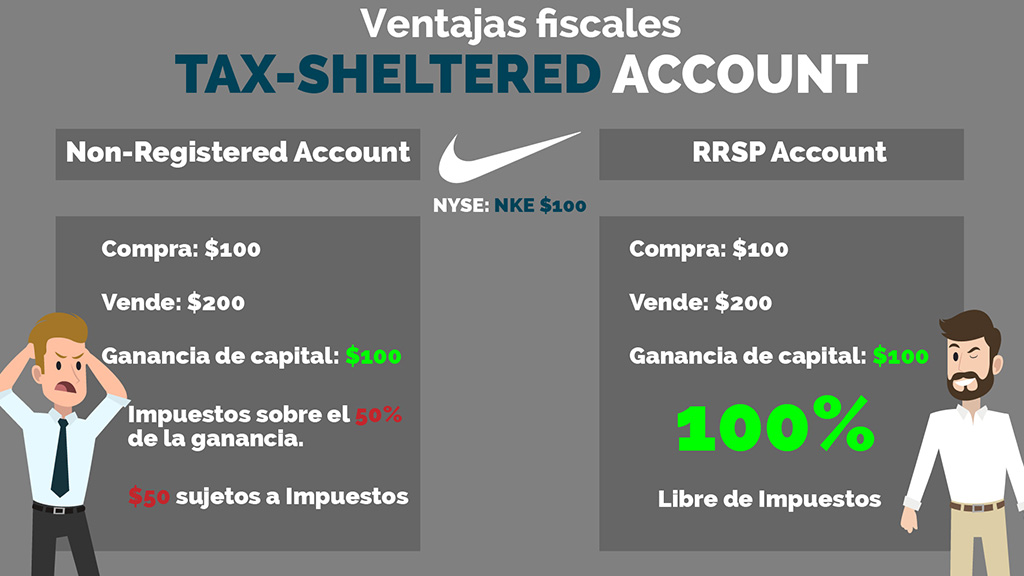

1 Tax-Sheltered Account

Esto significa que todas las ganancias de tus inversiones están libres de impuestos. Vamos a verlo mejor con un ejemplo:

- Supongamos que dos personas compran una acción de Nike por $100.

- Una de ellas la deposita en su cuenta RRSP y la otra en una cuenta que no es tax-sheltered.

- En el hipotético caso de que tras unos meses el valor de esa acción se haya duplicado y ambos decidan venderla por $200.

- Ambos tendrían una ganancia de capital de $100.

- Pero sin embargo La persona 1 tendría que pagar impuestos sobre el 50% de la ganancia, por lo tanto esos $50 estarían sujetos a un % de impuestos según la franja en la que se encuentre.

- Mientras que por el contrario la persona 2 no tendría que pagar ningún tipo de impuesto.

Y esto se aplica a cualquier tipo de beneficio que obtengas de tus inversiones: Ganancia sobre el capital, dividendos, intereses…

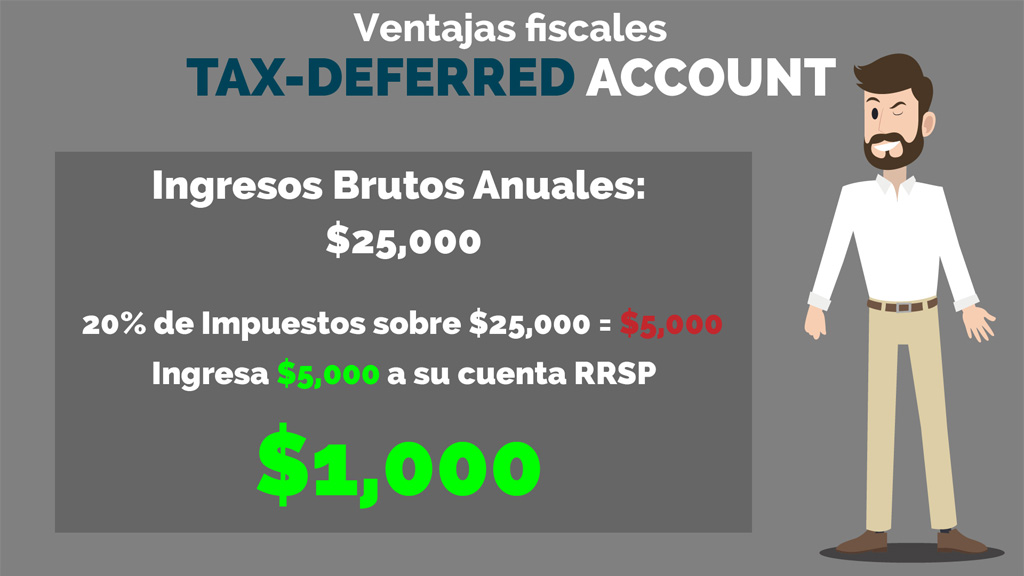

2 Tax-Deferred Account

Lo que significa que no vas a pagar impuestos ahora sino que los vas a posponer para más adelante. Esto quiere decir que la cantidad que deposites en una cuenta RRSP se deduce sobre la cantidad total anual a pagar de impuestos sobre tus ingresos.

Y como puede sonar un poco confuso lo vas a entender mejor con un ejemplo:

Aquí tenemos a Professor Pockets:

- Tiene unos ingresos anuales de $30,000.

- Con esa cantidad de ingresos y según en la provincia en la que se encuentra tendría que pagar un 20% aproximado de impuestos. ($6,000)

- Esos $6,000 los retiran de manera proporcional en cada paycheck.

- Hasta que sume esa cantidad a final de año.

- Pero Professor Pockets hace una contribución a su cuenta RRSP de $5,000.

- Esa cantidad se deduce de sus ingresos anuales.

- Por lo tanto ahora para CRA Dr. Pockets estaría ganando $25,000.

- Su nueva contribución de impuestos al 20% sería de $5,000 en lugar de $6,000.

- Por lo tanto cuando presente sus impuestos tendrá una devolución de $1,000.

Pero no dejas de pagar impuestos sin más. En el momento en el que retires una cantidad de tu cuenta, se sumará a tus ingresos y tendrás que pagar impuestos sobre el total. El truco y cuando tiene más sentido usar esta cuenta, está en contribuir cuando nos encontramos en una franja alta de impuestos, cuanto mayor mejor. Ya que cuando nos retiremos y queramos disponer de nuestro dinero nos encontraremos en una franja menor y nos beneficiaremos de esa diferencia.

«Desde mi opinión personal es que si te encuentras en la franja minima de impuestos es mejor que hagas las contribuciones a una cuenta TFSA.«

3 Contribuciones

- Puedes contribuir hasta un 18% de los ingresos de tu año anterior hasta un límite de $26,500 en 2019.

- Sino usas toda la cantidad que te corresponde esta se acumula para el año siguiente.

- Para saber tu límite puedes acceder a tu cuenta en CRA, una vez dentro abajo del todo haz click en RRSP y TFSA para ver los detalles y límites.

- Si también estas aportando a través de tu empresa a un plan de pensión, deberías saber que esas aportaciones también entran dentro del 18%, compruébalo para no superar tu limite.

- Un detalle curioso es que puedes aportar hasta $2000 sin tener ninguna penalización, pero no te lo recomiendo.

4 ¿Cuándo puedo retirar mis fondos?

- Puedes retirar tu dinero en cualquier momento, pero tendrás que pagar un % alto de impuestos.

- Al cumplir los 71 tu cuenta pasará a ser una cuenta RRIF “Registered Retirement Income Fund” y estarás obligado a retirar un mínimo al año.

- También puedes retirar a través de un programa llamado Home Buyers Plan hasta $35,000 libre de impuestos para la compra de una casa bajo una serie de características y con la condición de que tienes que reponer la misma cantidad de dinero en un máximo de 15 años.

5 Preguntas y repuestas

¿Si retiro dinero de mi cuenta RRSP puedo reponerlo?

– No al contrario de la cuenta TFSA no puedes reponerlo.

¿Las ganancias de mis inversiones suman como parte del limite que puedo aportar a mi cuenta RRSP?

-No, los límites se basan solo en aportaciones. Si tu limite es $10,000 y aportas $5,000 aunque tus inversiones crezcan $1,000 – $2,000 – $100,000 aún puedes aportar los $5,000 restantes.

¡Descarga tu plantilla gratuita para gestionar tus finanzas!

Save to Invest & have Healthy Pockets

Puedes sacar un gran beneficio de tu RRSP account si te encuentras en una franja alta de impuestos

Hugo Botto